XBRL – Lösungsansätze für berichterstattende Unternehmen

Ab dem 1. Januar 2020 müssen Unternehmen, deren Wertpapiere innerhalb der EU notieren, ihre Finanzbericht-Erstattung in einem neuen verpflichtenden Berichtsformat (XBRL) publizieren. Von dieser Regelung sind ca. 5.300 IFRS-Konzernabschlüsse in Europa betroffen.

Für Unternehmen wird grundsätzlich mit einem erheblichen Umsetzungsaufwand bei der erstmaligen Anwendung der neuen Formatvorgaben gerechnet. Rechnungswesen und IR-Abteilungen sollten jetzt analysieren, wie sich das neue Berichtsformat auf ihre Finanzberichtsprozesse auswirkt, um so rechtzeitig die richtigen Schritte und Lösungsansätze einleiten zu können.

Ausgangspunkt Digitalisierung im Reporting

Betrachtet man die Darstellungsformate, so ist die Digitalisierung in der Unternehmensberichterstattung weit fortgeschritten. Schon heute werden Geschäftsberichte durchgängig als PDFs und oftmals als Online Reports (HTML) präsentiert. Doch die technologischen Entwicklungen gehen weit darüber hinaus. Sie verändern die Erstellung, Verbreitung und die Analyse der Geschäftsberichte. Im Vordergrund steht damit nicht mehr allein die digitale Darstellung der Inhalte, sondern vielmehr auch die Verarbeitungsprozesse und das maschinelle Lesen des Datenmaterials. Die automatisierte Verarbeitung strukturierter Daten spart nicht nur Zeit und Geld, sondern ermöglicht des Weiteren eine hohe Vergleichbarkeit und bessere Datenanalyse. Genau dies fordert der europäische Gesetzgeber und streicht den Nutzen eines harmonisierten, elektronischen Formats für Emittenten, Anleger und Behörden heraus. Zur Operationalisierung bedarf es eines Standards – hier kommt XBRL ins Spiel. XBRL ist ein offener, plattformunabhängiger, internationaler Standard für die zeitgerechte, korrekte, effiziente und kostengünstige elektronische Speicherung, Verarbeitung, Kommunikation und Umfunktionierung von (finanzieller) Berichterstattung (Quelle: Barrantes/Dix/Mittelbach-Hörmanseder: XBRL – Entwicklungen in der Digitalisierung der Unternehmensberichterstattung, in: Rechnungswesen RWZ 6/2019.)

Aufgrund der EU-Regulierung erhält XBRL eine große Bedeutung und wird zu einem weiteren bedeutenden Berichtsformat.

Wichtige Weichenstellungen

Was bedeutet die regulatorische Vorgabe für publizierende Unternehmen, und wo ist für eine erfolgreiche Umsetzung anzusetzen? Wie so oft stellt sich die Herausforderung, zunächst fundamentale Weichenstellungen vorzunehmen, bevor die operative Umsetzung isoliert gestartet wird. Es gilt,

- die wesentlichen Zielgruppen des Geschäftsberichts zu bestimmen sowie ihre Bedürfnisse zu klären und

- dann die unternehmensspezifische Reportingstrategie festzulegen.

Geschäftsberichte richten sich an zahlreiche Anspruchsgruppen, die sehr diverse Informationsbedürfnisse vorweisen. Während Kunden, Mitarbeitende, Lieferanten oder die Öffentlichkeit primär Interesse am Unternehmen, seinen Produkten und dem Führungsteam haben und für sie damit die ansprechende Aufbereitung der Inhalte zählt, zeichnet sich der Kreis der kapitalmarktorientierten Anspruchsgruppen wie Investoren und Analysten durch tiefer gehende Anforderungen an den Geschäftsbericht aus. Neben dem leichten, zeit- und ortsunabhängigen Zugriff auf den Geschäftsberich ist ihnen wichtig, dass eine möglichst einfache Weiterverarbeitung der Daten unter Sicherung der Integrität gewährleistet ist. Die Klärung der wichtigsten Adressaten des Geschäftsberichts beeinflusst also entscheidend, wie dieser aufbereitet wird.

Ist die Zielgruppenpriorisierung erfolgt, sollte die Reportingstrategie festgelegt werden. Welche Kanäle plant das Unternehmen zu bespielen – Print und/oder Online? Welcher Kanal ist „leading“? Ist ein ansprechendes Design entscheidend und soll dieses durch ein professionell gestaltetes PDF oder einen aufwendigen, kanalgerechten Onlinereport oder beides transportiert werden? Kurzum: Soll der Geschäftsbericht für das Unternehmen der europäischen Tradition entsprechend als „Visitenkarte“ mit hohem Anspruch an Optik, Grafiken und Bilder oder als Pflichtübung für den Regulator nach amerikanischem Vorbild verstanden werden? Diese Klärungen sind elementar und setzen die wichtigen Leitplanken für die Art und Weise der Umsetzung von XBRL.

Bolt-on oder built-in

Geht man davon aus, dass der Geschäftsbericht in Europa weiterhin als strategisch relevantes Instrument der Unternehmenskommunikation für einen breiten Adressatenkreis eingesetzt wird, stehen publizierende Unternehmen vor der Herausforderung, ein zusätzliches Berichtsformat umzusetzen (sogenanntes Dual Filing), da ESEF darstellerisch klare technische Grenzen gesetzt sind. Dies bedeutet zusätzliche Komplexität in einem ohnehin mit hohem Zeitdruck verbundenen Projekt. In Bezug auf die XBRL-Umsetzung gilt es, weitere Basisentscheide zu treffen:

- Setzt das Unternehmen auf eine Minimallösung zur Erfüllung der per 1. Januar 2020 von der ESMA definierten Anforderungen oder auf eine umfassende Lösung, die für zukünftige Anforderungen flexibel ausgelegt ist?

- Wählt das Unternehmen zur Erledigung der XBRL-Arbeiten eine Umsetzung, die der Realisation des PDF-/HTML-Berichts nachgelagert ist und die in der Regel an einen Dienstleister outsourct wird (Bolt-on-Ansatz), oder präferiert es eine interne, integrierte Lösung (Built-in-Ansatz)?

Der Bolt-on-Ansatz bietet die typischen Vorteile des Outsourcings (Hinzuziehung von Experten, zeitliche Entlastung), hat aber klare Schnittstellennachteile. Aufgrund des fehlenden integrierten Ansatzes und der nachgelagerten Arbeitsprozesse ist eine schnelle Bewältigung von Änderungen herausfordernd und verursacht Kontrollaufwand. Beim Built-in-Ansatz liegt der Vorteil bei der einzigen Datenquelle (Single Source of Truth) und der zeitgleichen, automatisierten Bearbeitung, was allerdings die Anwendung eines dazu fähigen Tools erfordert. Es ist davon auszugehen, dass sich die Basistaxonomie (IFRS und ESMA) jährlich ändern wird, sodass die publizierenden Unternehmen ihre Taxonomieerweiterungen jedes

Jahr analysieren und höchstwahrscheinlich inhaltlich wie auch strukturell überarbeiten müssen. Die meisten Unternehmen sind deshalb für ihre Berichterstattung auf der Suche nach einem standardisierten, integrierten Ansatz mit offenlegungssicheren Tools, die sie sehr effektiv verwalten können. (Quelle)

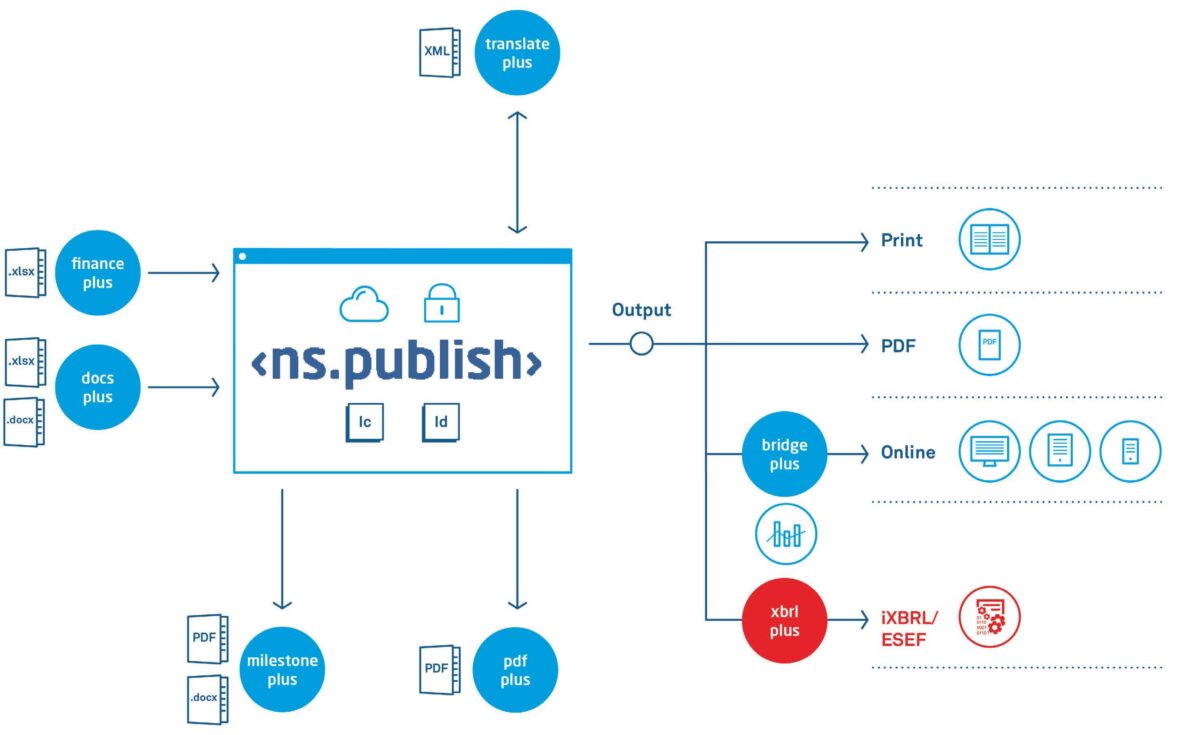

Eine Lösung für den Single-Source-of-Truth-Ansatz

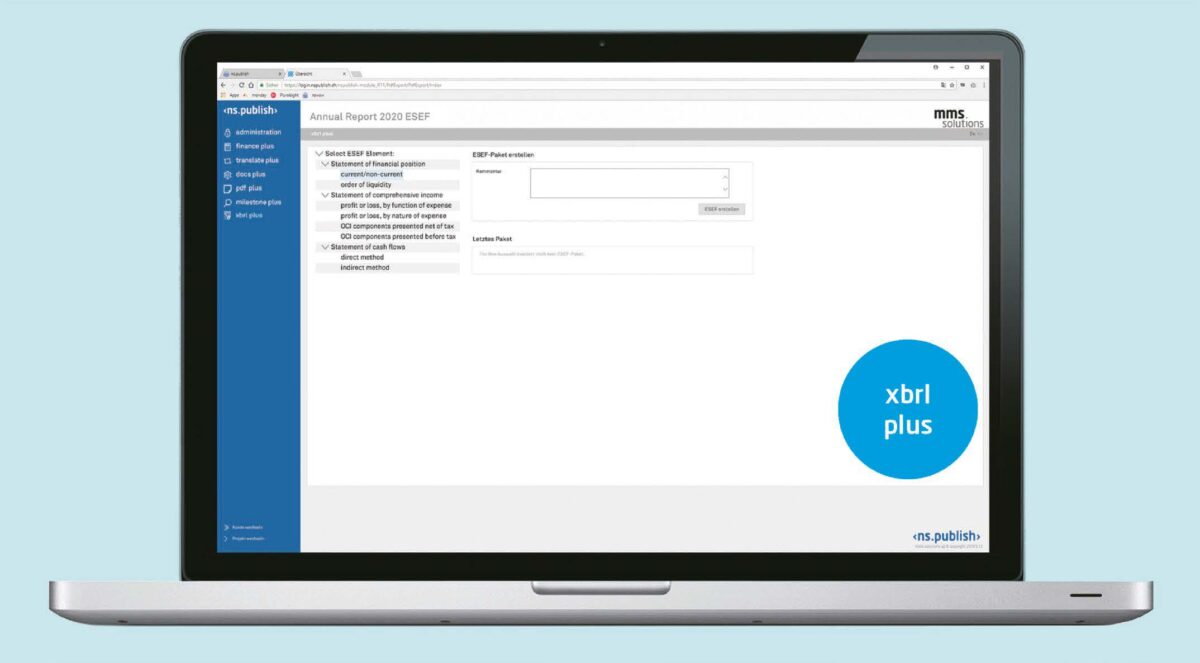

Das führende Publishingsystem ns.publish bietet mit dem Modul „xbrl plus“ eine Builtin-Lösung nach dem Single-Source-of-Truth-Ansatz. Xbrl plus hilft Unternehmen bei der Umsetzung der ESMA-Regulierung und ermöglicht dank des integrierten Ansatzes ohne Plattformbruch die gesamte Finanzberichtsrealisation aus einer einzigen Datenquelle. Weder vor- noch nachgelagerte manuelle Eingriffe externer Spezialisten sind erforderlich. Die Lösung inkludiert ein automatisiertes sowie systemgestütztes Änderungsmanagement und ist bereits darauf ausgerichtet, die Abbildung des Konzernanhangs ab dem Jahr 2022 zu erfüllen und so die Konformität für zukünftige ESMA-Regulierungen zu sichern.

Zum Autor: Olivier Neidhart verantwortet als Verwaltungsratspräsident die Internationalisierung der Neidhart + Schön Group AG mit ihren Töchtern mms solutions und NeidhartSchön.

Von XBRL mittels IXBRL und XHTML zu ESEF

Das ursprüngliche Format XBRL – heute in der Finanzberichterstattung hauptsächlich durch SEC-Filings in den USA bekannt – ist auf eine rein maschinelle Auswertung ausgelegt und kann nur mit spezieller Viewer-Software menschenlesbar abgebildet werden. Diesem Nachteil will die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) mit der Verwendung der Weiterentwicklung iXBRL entgegenwirken und dadurch eine anschauliche Darstellung für weitere Stakeholder ermöglichen. Dazu integriert iXBRL die maschinenlesbare Struktur in ein XHTML-Dokument, das in jedem Webbrowser angezeigt werden kann. Das iXBRL-Dokument sowie die von der ESMA entwickelte und vorgegebene Basisstruktur (Taxonomie) entsprechen dem Einreichungsformat ESEF.

ESEF – European Single Electronic Format: Einheitliches elektronisches Format zur Finanzberichterstattung in der EU. Als Berichtsformat ist grundsätzlich XHTML vorgesehen. In IFRS-Konzernabschlüssen sind Abschlussinformationen mittels iXBRL zusätzlich so zu etikettieren, dass sie maschinell ausgelesen werden können.

iXBRL – inline eXtensible Business Reporting Language: Methode, die den Inhalt eines XBRL-Instanzendokuments in ein HTML-Dokument einpflegt, sodass es in einem Webbrowser darstellbar ist.

Taxonomie: Katalog von Einzelelementen, die beschrieben, klassifiziert und in einer zusammenhängenden Struktur dargestellt werden; z.B. IFRS-Taxonomie mit allen Bilanzpositionen etc.

XBRL – eXtensible Business Reporting Language: Auf XML basierende Auszeichnungssprache speziell für die Erstellung und Verbreitung maschinenlesbarer Unternehmensberichte

XHTML eXtensible Hypertext Markup Language: Textbasierte Auszeichnungssprache zur Strukturierung und semantischen Auszeichnung von Inhalten wie Texten, Bildern und Hyperlinks in Dokumenten. Neuformulierung von HTML 4.01 in XML, strengere TeilmengeXML ist Sprachgrundlage.

XML – eXtensible Markup Language: Auszeichnungssprache; Standardformat für Dokumente, deren Inhalt maschinell lesbar und interpretierbar sein soll.