Was heisst Maschinenlesbarkeit?

Wenn Regulatoren von Maschinenlesbarkeit der Geschäfts- und Nachhaltigkeitsberichte sprechen, dann ist der Standard XBRL (eXtensible Business Reporting Language) im Spiel. Dank XBRL können Berichte so aufbereitet werden, dass Inhalte und Zahlen maschinell ausgewertet und über Branchen, Länder und Sprachen hinweg verglichen und bewertet werden können.

EU-Recht

2022 hat die Europäische Kommission die CSRD, die Corporate Sustainable Reporting Directive, in Kraft gesetzt. Das ist eine Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, welche bestehende Pflichten (NFRD) erweiterte. Betroffen sind zunächst grosse und an der Börse notierte Unternehmen. Diese haben in der Folge nach den European Sustainability Reporting Standards (ESRS), welche die CSRD konkretisieren, Bericht zu erstatten.

XBRL-Taxonomie

Die EU hat Vorschriften der CSRD zur digitalen Nachhaltigkeitsberichterstattung angekündigt: Die XBRL-Taxonomie überträgt die Berichterstattung nach ESRS in ein Format, das von Maschinen gelesen werden kann. Der XBRL-Katalog soll im Sommer 2024 vorliegen zur Behandlung in der Marktaufsichtsbehörde ESMA und in der Europäischen Kommission. Somit wird das einheitliche elektronische Berichtsformats (ESEF), das in der EU bereits seit ein paar Jahren für Finanzberichte in Verwendung ist, auch auf Nachhaltigkeitsthemen übertragen.

Nachhaltigkeitsberichten in Sachen Maschinenlesbarkeit. Erste

Podcast-Episode mit Mr XBRL alias Sacha Kählin, Senior

Technical Consulting der mms solutions AG.

XBRL für Schweizer Unternehmen

Die EU sieht für die CSRD eine gestaffelte Einführung vor. Ab Berichtsjahr 2024 berührt die CSRD auch Schweizer Unternehmen, die bereits heute der NFRD unterliegen. Diese Unternehmen spielen ihre Berichte bereits heute zusätzlich zu PDF und Online-Report im erforderlichen maschinenlesbaren Format aus. Bis Berichtsjahr 2028 wird der Kreis der Unternehmen schrittweise ausgeweitet. Ab 2025 sind Schweizer Unternehmen mit Niederlassungen im EU-Raum und ab einer bestimmten Grösse davon betroffen.

Die Technik, die in der EU und in England seit mehreren Jahren praktiziert wird, ist in der Schweiz noch kaum verbreitet. Doch seit dem Bundesratsbeschluss der Verordnung über die Berichterstattung über Klimabelange 2022 ist die Lernkurve bei Schweizer Unternehmen bereits stark angestiegen.

Der Schweizer Gesetzgeber verlangt, dass über Klimabelange nach den «Recommendations of the Task Force on Climate-related Financial Disclosures» (TCFD) berichtet wird, ab Berichtsjahr 2025 in «einem für Maschinen lesbaren, international verbreiteten elektronischen Format». Betroffen sind Unternehmen von öffentlichem Interesse ab einer bestimmten Grösse.

Für die betroffenen Schweizer Unternehmen heisst das, sie steigen direkt mit der neuen Taxonomie für nichtfinanzielle Belange ein und müssen sich darüber hinaus auch die für sie neue XBRL-Technologie aneignen.

Lehren in der EU

In der Anfangsphase überliessen Unternehmen in der EU das Tagging, d.h. die Verknüpfung der Berichtinhalte mit dem taxonomischen Gerüst, externen Dienstleistern. Bald zeichnete sich jedoch ein starker Trend zum Aufbau von Kapazitäten und Know-how im eigenen Unternehmen ab. Viele Unternehmen verfügen inzwischen über eigene XBRL-Spezialisten, die das Reporting-Team unterstützen, auch weil fachliche Inhalte und Technik eng miteinander verzahnt sind.

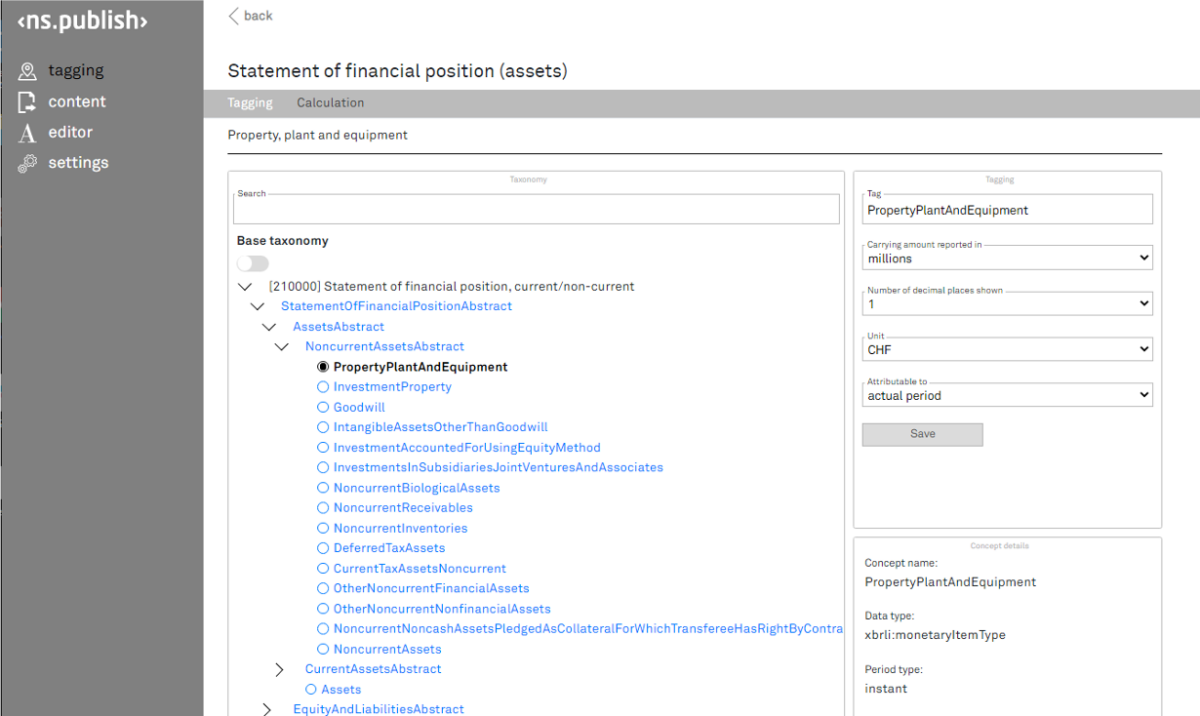

Tagging

Wer einen Bericht maschinenlesbar machen will, muss ein Grundverständnis haben, wie das Dateiformat XBRL funktioniert. Weiter braucht es vertiefte Kenntnisse der Berichtsinhalte, um der Maschine mittels Tagging zu erklären, um welche Art von Daten und Inhalten es sich handelt. Zur Veranschaulichung: Das Regelwerk der EU zum ESG-Reporting weist rund 1200 Datenpunkte auf.

Diese Umstellung ist auch für Reporting-Experten nicht ganz trivial. Es braucht Erfahrung im Umgang mit der Technik, um beispielsweise das Feedback der Wirtschaftsprüfer und Revisoren auch für die Maschine lesbar umzusetzen.

Zukunft XBRL in der Schweiz

Der Gesetzgeber in der Schweiz stellt keine konkreten Anforderungen an die Maschinenlesbarkeit. Unternehmen werden entweder die XBRL-Taxonomie der EU einsetzen oder die entsprechende Technik aus den USA, wo elektronische Berichtsformate ebenfalls seit längerem eingeführt sind.

Ob Unternehmen in der Schweiz bald auch Finanzberichte taggen müssen, ist offen. Die Schweiz scheint den umgekehrten Weg zu gehen als die EU: Erst werden nichtfinanzielle Berichtsteile für die Maschine lesbar gemacht, erst später vielleicht auch die finanziellen.